3. Обязательные задания для выполнения обучающимися

В обязательном порядке обучающийся должен выполнить следующие задания:

1. Аналитический отчет «Анализ финансового состояния ООО «Альфа» за период 2013-2015 гг.

Часть 1. Комплексный анализ финансового состояния предприятия

В ходе выполнения задания обучающийся должен провести комплексный экономический анализ финансового состояния предприятия.

Комплексный экономический анализ представляет собой совокупность определенных принципов, методов, приемов всестороннего изучения и оценки хозяйственной деятельности организации.

Методика комплексною экономического анализа - это совокупность специальных приемов (методов), применяемых для обработки экономической информации о работе организаций. Методика комплексного экономического анализа эффективности хозяйственной деятельности предполагает:

- определение целей и задач;

- формирование совокупности показателей;

- разработку схемы и последовательности проведения анализа;

- установление периодичности и сроков проведения анализа;

- выбор способов получения информации и ее обработки;

- разработку методов анализа экономической информации;

- формирование перечня организационных этапов проведения анализа и распределения обязанностей между службами организации при проведении комплексного анализа;

- определение порядка оформления результатов анализа и их оценку.

Можно выделить следующие стандартные приемы (методы) анализа финансовых отчетов:

- анализ абсолютных данных;

- горизонтальный анализ;

- вертикальный анализ;

- трендовый анализ;

- метод финансовых коэффициентов;

- сравнительный (пространственный) анализ;

- факторный анализ.

В ходе написания аналитического отчета обучающийся должен провести анализ:

- производственного и финансового потенциала предприятия;

- экономической эффективности основной деятельности предприятия;

- ликвидности и платежеспособности предприятия;

- финансовой устойчивости предприятия;

- деловой активности предприятия;

- факторный анализ прибыли предприятия.

2.Оформление и методические рекомендации по написанию аналитического отчета.

Аналитический отчет состоит из: титульного листа, пояснительной записки, основного текста.

заключения,списка литературы и источников.

Объем отчета должен составлять 15-20 страниц печатного текста.

В пояснительной записке необходимо обозначить цель аналитического отчета (совпадает с темой отчета), методы анализа, которые применяются при написании отчета и направления анализа:

- анализ производственного и финансового потенциала предприятия;

- анализ экономической эффективности основной деятельности предприятия;

- анализ ликвидности и платежеспособности предприятия;

- анализ финансовой устойчивости предприятия;

- анализ деловой активности предприятия;

- факторный анализ прибыли предприятия.

В основной части размещаются таблицы с результатами расчетов по каждой группе показателей. После каждой таблицы - описание полученных результатов.

Выводы после таблиц должны быть конкретны, аргументированы, самостоятельны.

Возможна нумерация выводов по каждой таблицы, например:

«...Таким образом, на основании данных таблицы, можно сделать следующие выводы:

1 текст

2 текст

3 и т.д.»

Выводы аналитического отчета не должны быть формальными. Каждое значимое изменение показателя имеет причины и последствия, что следует отразить в

выводах.

Примерная форма таблиц по каждому направлению анализа - в приложении.

Форму таблиц можно менять: добавлять, удалять строки, менять структуру таблицы.

Данные финансовой отчетности предприятия ООО «Альфа» за 3 года (2013-2015 гг.) - в приложении. ООО «Альфа» - универсальная лизинговая компания. Основное направление деятельности: оперативный и финансовый лизинг техники, оборудования, транспортных средств, недвижимости и иного вида имущества для компаний и частных предпринимателей по всей России.

В заключении аналитического отчета следует сделать общие выводы о финансовоэкономическом состоянии ООО «Альфа» за период исследования, изложить основные проблемы и положительные изменения за период исследования. Также следует обозначить основные направления решения выявленных проблем и перспективы развития организации.

Таблица 1. Баланс ООО «Альфа» (актив). 2013-2015 гг

Таблица 3. Анализ финансовых результатов деятельности ООО «Альфа», 2014-2015 гг.

Приложение 1

Таблицы для подготовки и оформления аналитического отчета «Анализ финансового состояния ООО «Альфа» за период 2013-2015 гг.»

1.1. Анализ производственного и финансового потенциала предприятия

Таблица 1. Анализ структуры и динамики имущества ООО .. .за период ...

Описание таблицы

Таблица 4. Анализ финансовых результатов деятельности предприятия

Описание таблицы

Таблица 5. Анализ рентабельности деятельности ООО .. .за период ....

Описание таблицы

1.3.Анализ ликвидности и платежеспособности предприятия

Таблица 6. Анализ ликвидности баланса ООО .. .за период ....

Активы 2013 2014 2015 Пассивы 2013 2014 2015

Описание таблицы Справочно*:

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

Для определения ликвидности баланса сопоставляются итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 > П1, А2 > П2, АЗ > ПЗ, А4 < П4 .

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Важно также отметить, что недостаток средств по одной группе активов не может компенсироваться их избытком по другой группе, т.е. менее ликвидные активы не могут заместить более ликвидные. На основе этих сопоставлений можно вычислить следующие показатели:

1. текущая ликвидность = А1 + А2 - П1 - П2

2. перспективная ликвидность = АЗ - ПЗ.

Далее рассчитываются и анализируются коэффициенты платежеспособности.

Таблица 7. Анализ платежеспособности ООО .. .за период ...

Описание таблицы

1.4.Анализ финансовой устойчивости предприятия

Таблица 8. Абсолютные показатели финансовой устойчивости ООО

С помощью данных показателей определяется трехкомпонентный показатель типа финансовой устойчивости (финансовой ситуации).

Выделяют 4 типа финансовой устойчивости:

1 тип. Абсолютная финансовая устойчивость отвечает следующим условиям:

ФС > 0; ФД > 0; ФО > 0; трехкомпонентный показатель равен S= (1; 1; 1)

2 тип. Нормальная финансовая устойчивость отвечает следующим условиям:

ФС < 0; ФД > 0; ФО > 0; трехкомпонентный показатель равен S= (0; 1; 1)

3 тип. Неустойчивое финансовое состояние:

ФС < 0; ФД < 0; ФО > 0; трехкомпонентный показатель равен S= (0; 0; 1)

4 тип. Кризисное финансовое состояние:

ФС < 0; ФД < 0; ФО < 0; трехкомпонентный показатель равен S= (0; 0; 0)

Таблица 9. Относительные показатели финансовой устойчивости ...

Описание таблицы

1.5 . Анализ деловой активности предприятия

Таблица 10. Анализ деловой активности ООО ....за период ....

1.6. Факторный анализ прибыли предприятия

Таблица 11. Исходные данные для факторного анализа прибыли предприятия

Справочно*:

Пример факторного анализа прибыли предприятия.

Прибыль является финансовым результатом деятельности хозяйствующего субъекта. Значение прибыли определяется после вычитания из суммы доходов предприятия суммы его же расходов. Выделяют прибыль валовую (прибыль от реализации), прибыль до налогообложения, чистую прибыль, нераспределенную прибыль. Различные виды прибыли выделяют и анализируют в зависимости от целей анализа.

Часто при анализе используют показатель валовой прибыли или прибыли от реализации. Используя методику Донцовой и Никифоровой определим, какие факторы и в какой степени повлияли на значения прибыли предприятия (см.пример).

Пример. На материалах предприятия ООО «Альфа» необходимо оценить: какие факторы повлияли в большей степени на величину прибыли от реализации предприятия в исследуемом периоде.

Таблица 1. Исходные данные для факторного анализа прибыли предприятия

Анализ финансовых результатов деятельности организации включает:

1) исследование динамики каждого показателя за текущий анализируемый период (горизонтальный анализ);

2) исследование структуры соответствующих показателей и их динамики (вертикальный анализ);

3) изучение динамики показателей за ряд отчетных периодов (трендовый анализ);

4) исследование влияния факторов на прибыль (факторный анализ).

Анализ прибыли от реализации проводим в несколько этапов:

1. при проведении факторного анализа необходимо учитывать влияние инфляции на результаты деятельности. Если в анализируемом периоде отмечен рост цен с связи с инфляционными изменениями, то необходимо рассчитать выручку в сопоставимых ценах с помощью индекса цены.

Для того, чтобы рассчитать как изменение выручки повлияло на изменение прибыли от реализации необходимо исключить из суммы выручки (2 кв.2015) сумму изменений за счет инфляционных изменений (т.е. +3517 т.р.)

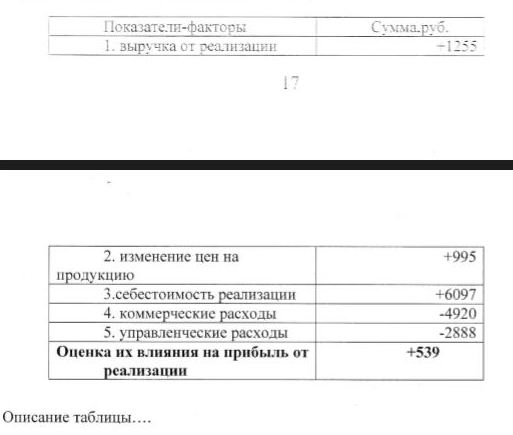

увеличение выручки от реализации (исключая инфляционное влияние +) обусловило увеличение суммы прибыли от реализации на +1255 руб.

Следовательно, изменение цены на продукцию в анализируемом периоде привело к росту прибыли от реализации на 995 руб.

Расчет влияния фактора «себестоимость» на величину прибыли от реализации.

Рассчитываем по след. Формуле:

Следовательно, то что удельный вес себестоимости в выручке от реализации снизился во 2 кв.2015 году на 5,7% по сравнению с 1 кв.2015 - положительный факт, поскольку это привело к экономии в размере 6097 руб., а значит к росту прибыли от реализации.

4. Расчет влияния фактора «коммерческие расходы» на прибыль от реализации:

То есть, перерасход по статье коммерческие расходы (КР) во 2 кв.2015 году по сравнению с 1 кв.2015 (+4,6%) является фактором отрицательного влияния на прибыль от реализации, то есть - 4920 руб.

Оценка влияния фактора «управленческие расходы» на прибыль от реализации.

Используя аналогичную методику рассчитываем:

Таким образом, увеличение управленческих расходов на 2888 руб. во 2 кв. 2015 году отрицательно повлияло на размер прибыли от реализации, то есть рост расходов - отрицательный фактор.

Остальные показатели отчета представленного в таблице 1 - не оказывают такого важного влияния на величину прибыли от реализации.

Но и среди этих факторов есть факторы «прямого действия» (т.е. увеличивающие размер прибыли), а есть факторы «обратного действия» (т.е. уменьшающие прибыль).

Обобщим влияние факторов в таблице: